公務員でもiDeco(イデコ)できるの?一般サラリーマンとは違うところはある?加入するメリットがあるなら教えてほしいな。

本日はこんな質問にお答えします。

- そもそもiDeCoって何?

- iDeCoのメリット・デメリット

- 公務員がiDeCoをする場合の注意点

- iDeCoの始め方

老後資金の貯蓄を目的とした「iDeCo(個人型確定拠出年金)」ですが、2017年1月からは公務員でも加入できるようになり、資産形成のために、iDeco(イデコ)をやる公務員の方も増えてきました。

2024年12月から、公務員のiDeCo掛金上限が引き上げになりました。

今からでも全然遅くありません。

「知らない」「していない」方はこの機会に、検討してください。

金融庁が報告した『老後2000万円問題』『高齢化による年金破綻』『退職金の減額』…問題は山積み。

それらを解決する手段として、『副業』を解禁する企業が増えています。

しかし、公務員の副業解禁の動きはありません。

このまま、何もせずに定年を待つ公務員に、安泰な老後はありません。

今日から『動き』始めましょう。

iDeco(イデコ)とは?

iDeco(イデコ)って、一言で言うと何なの?

自分のための「年金」をつくる制度

英語で書くと「individual-type Defined Contribution pension plan」で

「個人型確定拠出年金」と言います。

「なんだか難しそう」って思われる方もいるかもしれませんが、

たくさんの「メリット」があるので、やる価値アリです。

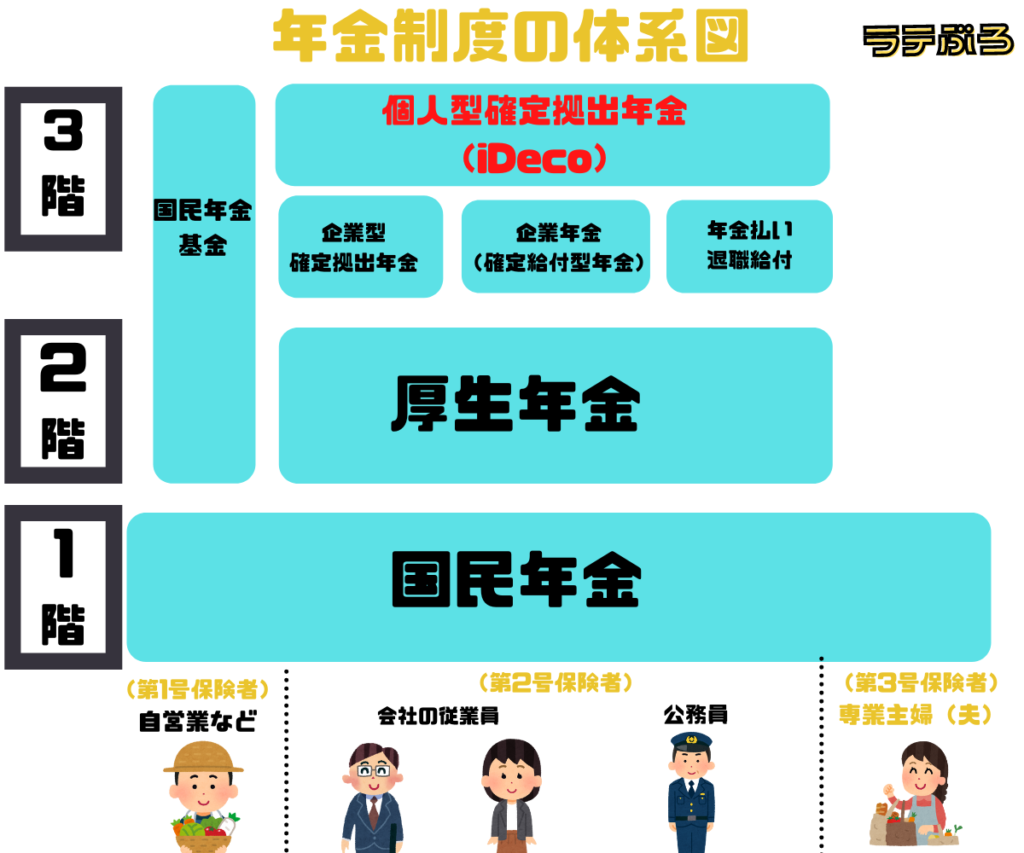

日本の年金制度は、以下の図のように3階建ての構造になっています。

iDeCoは会社員・公務員の老後資産をつくるための「年金制度」です。

1階の国民年金、2階の厚生年金があれば十分じゃないの?

- 1階の国民年金=約56,000円

- 2階の厚生年金=約146,000円(1階の国民年金含む)

老後安泰といえるほどの年金はないですよね。

これからの少子高齢化でもっと減額される可能性あります。

自分の年金は、iDeco(イデコ)やつみたてNISAを利用して自分で準備しなければならない時代です。

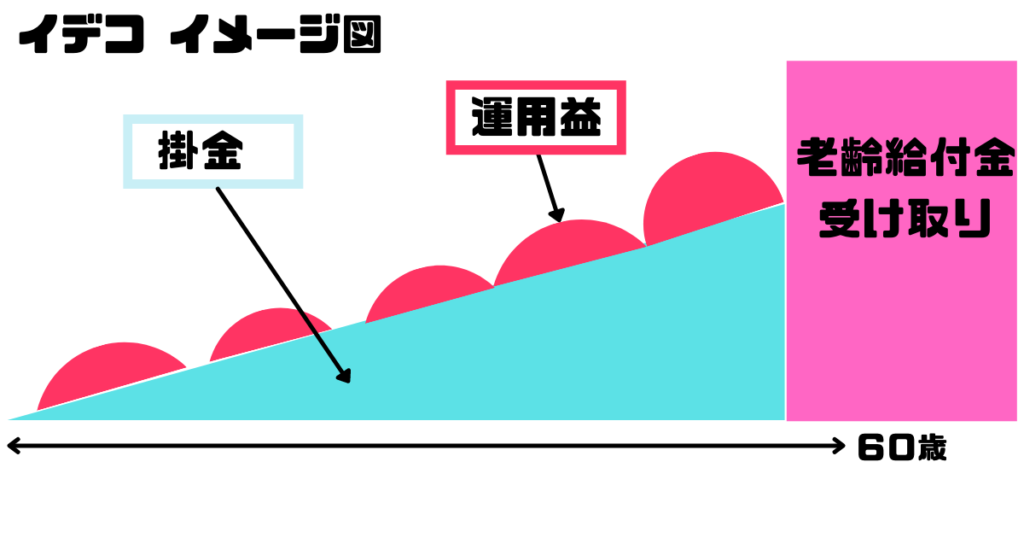

iDeco(イデコ)の仕組み

iDeCoは自分が拠出した掛金を、自分で選んだ商品で長期にわたり運用することで、老後資金を準備できる仕組みとしてつくられました。

①自分で掛金を拠出

自分で金額を設定して積立てる。

②自分で運用

自分で選んだ運用商品で掛金を運用する。

③年金として受け取り

掛金の合計額、運用成績で一人ひとり異なります。

「手作りの自分年金」というイメージですね。

iDeCoの掛金上限

iDeCoの掛金上限は以下の通りです。

ほかの職業と比べて公務員の掛金上限額が少ないのは、「年金制度」や「退職金」などが他の職業よりも恵まれているからです。

しかし、そんな公務員の方にも朗報です。

2024年12月以降は公務員の掛金上限額が実質的に月額2万円(年額24万円)まで引き上げられる予定です。

iDeco(イデコ)の3つのメリット【節税・老後対策】

iDeCoを利用する、最大のメリットは「節税」です。

- 住民税と所得税が軽減【掛金が全額所得控除】

- 運用収益がすべて非課税になる

- 退職金や年金として控除が適用

それでは、1つずつ解説していますね。

住民税と所得税が軽減【掛金が全額所得控除】

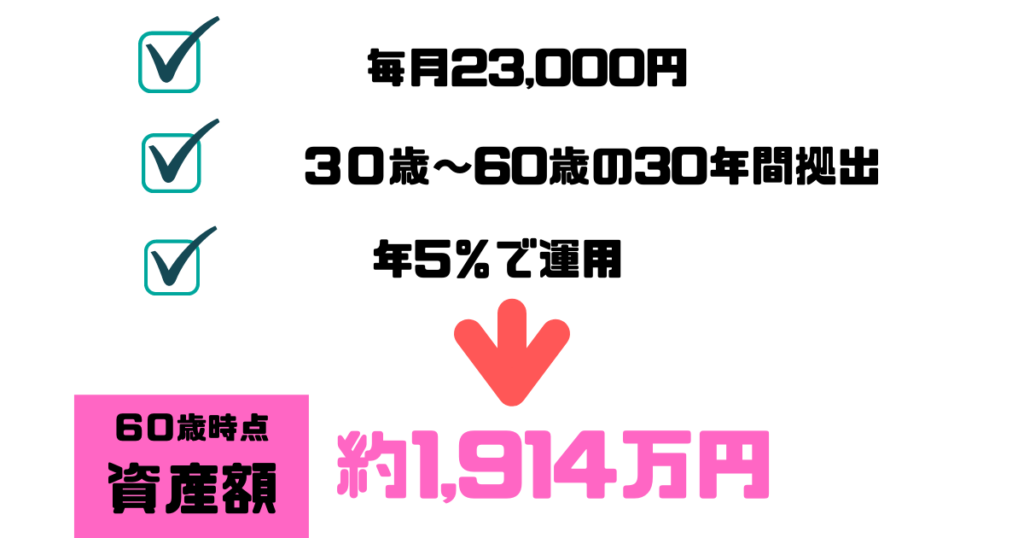

どこの部分が節税のメリットになっているかをわかりやすくするために、シミュレーションをしながら解説します。

下の図のように、iDeco(イデコ)を利用したとします

運用収益がすべて非課税

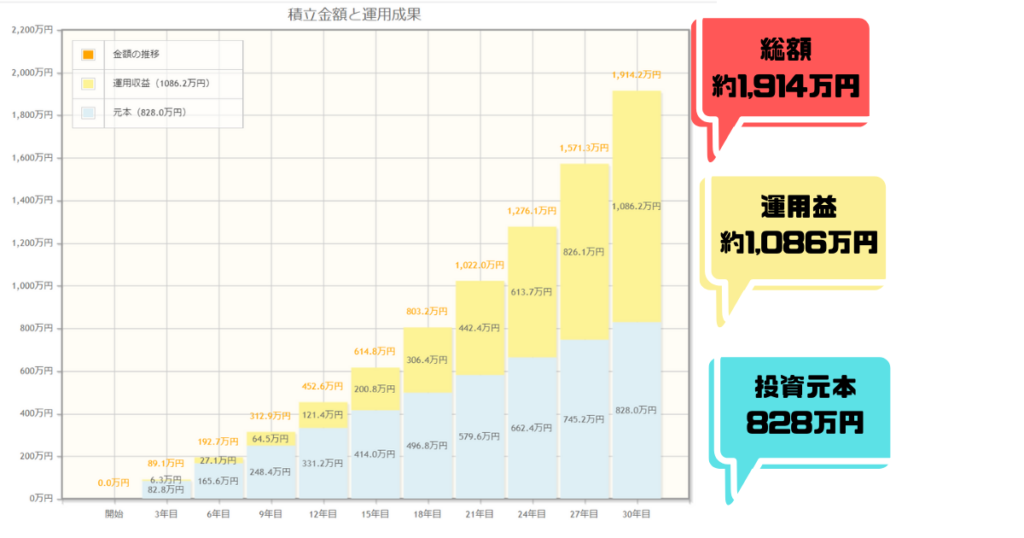

シミュレーション結果から、運用益は約1086万円です。

通常であれば、株式の運用益には、約20%の税金がかかります。

運用収益(1086万円)×約20%=217.2万円

約217万円がお得になります。

退職金や年金として控除が適用

iDeCoは通算加入者等期間が10年以上ならば、原則として60歳以降にそれまでに積立てて運用した資産を老齢給付金として受け取ることができます。

60歳以降の老齢給付金の受け取り方は以下の3つがあります。

- 老齢一時金:一時金として一括で受け取る

- 老齢年金:5年以上20年以下の有期年金として分割で受け取る

- 併用:老齢一時金と老齢年金を併用する

この中でおすすめなのが①「老齢一時金」で受け取る方法です。

なぜなら、iDeCoの資産を一時金で受け取る場合は、退職金と同等の扱いとなり、退職所得控除を適用できるからです。

iDeco(イデコ)の隠れたメリット

iDeco(イデコ)には他にもメリットがありますよ。

- 天引きや引き落としにより、着実に積み立てできる

- 投資可能な商品が厳選されている

- 転職時にも持ち運び可能

iDeco(イデコ)加入者数No.1のSBI証券で口座開設をしてみて、始めてみませんか?

iDeco(イデコ)の3つのデメリット

iDeco(イデコ)がイイのはわかったよ。

何かデメリットはないの?

iDeCoのデメリットを解説します。

- 原則は60歳まで引き出せない

- 元本割れリスクがある

- 手数料がかかる

それでは一つずつ見ていきましょう

原則は60歳まで引き出せない

iDeCoで積み立てる掛金は、原則として60歳まで引き出せません。

「お金が必要になった」といった理由で、iDeCoで積み立てたお金を頼ることはできません。

また、加入期間に応じて、受給開始可能年齢が変わります。

| イデコ加入期間 | 受給開始可能年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8~10年 | 61歳 |

| 6~8年 | 62歳 |

| 4~6年 | 63歳 |

| 2~4年 | 64歳 |

| 0~2年 | 65歳 |

所定の要件を満たせば脱退一時金を受け取れますが、条件がありますので、iDeCoの掛金は基本的には引き出せないものだと考えておきましょう

元本割れリスクがある

iDeCoでは、投資リスクを加入者自身が負うため、増えることもあれば減ることもあります。

選択した金融商品によっては、支払った掛金の合計よりも、老後の年金額が大きく下回る可能性あることに注意してください。

iDeco(イデコ)では、次の2種類があります。

- 元本保証【定期預金など】

- 元本割れリスクあり【投資信託】

「投資信託」を選択すれば、マーケットの情況により、元本割れリスクはあります。確実に資産が増えるわけではありません。

手数料がかかる

iDeCo加入時や運用時、資産を他の金融機関の口座に移すときなどに手数料が発生します。

iDeCoの手数料は、主に以下の2つです。

- 金融機関の口座開設手数料

- 国民年金基金連合会に支払う手数料

国民年金基金連合会に支払う手数料は、どの金融機関でiDeCoの口座を開いても支払う必要があります。

公務員はiDeco(イデコ)に加入するべき2つの理由

公務員にiDeCoをおすすめするのは、2つの理由があります。

- 公務員の退職金の減額

- 公務員の年金制度の改定

この2つは、公務員にとっては大切な事です。

公務員の退職金の減額

公務員の退職金は年々減額されています。

地方公務員(一般行政職)定年退職者の退職金平均額の推移は以下の通りです。

8年間で約300万円の下落です。

| 60歳定年退職者の平均支給額 | |

|---|---|

| 令和2年度 | 21,392千円 |

| 平成31年度 | 21,262千円 |

| 平成30年度 | 20,816千円 |

| 平成29年度 | 21,389千円 |

| 平成28年度 | 21,675千円 |

| 平成27年度 | 22,198千円 |

| 平成26年度 | 22,809千円 |

| 平成25年度 | 23,602千円 |

| 平成24年度 | 24,368千円 |

今後も一般会社員との格差是正や法改正の影響で、退職金が徐々に減少していくのは間違いないでしょう。

現在の20代・30代が定年退職を迎える頃の退職金は約1,000万円くらいになるのではないでしょうか。

退職金の代わりとして、iDeCoに加入して老後資金を自分で積み立てる公務員も増えています。

公務員の年金制度の改定

公務員の年金制度はもともと「共済年金」と呼ばれるものでしたが、2015年10月の改正で共済年金はなくなり、会社員と同じ厚生年金へと一元化されています。

公務員と私学教職員が厚生年金の代わりに加入していた。

共済年金には「職域加算」という上乗せ部分の年金があり、保険料率も厚生年金より低く設定。

公務員にとっての優遇制度であった。

年金制度が変わった理由は、「公務員」と「民間」で格差是正です。

職域加算を廃止し「年金払い退職給付」を新しく導入しましたが、職域加算よりも支給額が1割程度さがるため、老後の年金額は減額されています。

公務員として40年間勤務した場合、月額約2万円から約1万8000円に下がるとみられています。

iDeCo(イデコ)の始め方から運用までの流れ

iDeCoの加入申込から運用開始までの流れを確認していきます。

申込書類を金融機関に送付しても、すぐに運用が始まるわけではないので、できるだけ早めに申込みを済ませておくといいでしょう。

iDeCoを始める時の準備物

iDeCoの申し込みには、以下の準備が必要です。

- 個人型年金加入申出書

- 年金手帳や基礎年金番号通知書

- 掛金の引き落とし先の銀行口座

- 事業主証明書(会社員と公務員のみ)※次章で解説します

- 銀行届出印(書面申込の場合のみ)

会社員・公務員は勤務先の証明書が必要

会社員と公務員の加入に必要な「事業主証明書」について解説します。

正式には「事業所登録申請書兼第2号加入者に係る事業主の証明書」といい、金融機関から申込書一式を入手したら勤務先に「事業主証明書」の記入を依頼します。

依頼から受取りまでに時間がかかることもあるので、早めに依頼しておきましょう。

iDeCoの始め方4STEP

- STEP1iDeCoに加入できるか確認

- STEP2金融機関を決める

- STEP3運用額を決める

- STEP4運用商品を決める

iDeCoに加入できるか確認

iDeCoは原則20~60歳まで(2022年5月以降は場合によって65歳まで)であれば、ほぼすべての方が加入できます。ただし、一部加入できない場合もあるので、確認してください。

金融機関を決める

iDeCoをはじめるには、金融機関で専用の口座を開設する必要があります。

開設できる口座の数は1人1口座と決まっているので、自分に合った金融機関を選びましょう。

iDeco(イデコ)加入者数No.1のSBI証券で口座開設する。

金融機関によって、加入時、運用期間中の手数料などが違ってくるので注意が必要です。

どこで開設するかは非常に重要になってきます。

運用額を決める

積み立てる金額は年に1回で変更もできるので、無理のない金額でスタートしましょう。

運用商品を決める

金融機関の商品ラインナップから掛金を運用する商品とその割合を決めます。

ちなみにSBI証券であれば、次の2つがおすすめです。

- SBI、全世界株式インデックスファンド

- eMAXIS Slim米国株式(S&P500)

おすすめのiDeco(イデコ)の口座【SBI証券】

iDeCoでSBI証券をおすすめする理由

- ネット証券口座開設数No.1

- 運営管理手数料0円

- 口座開設手数料0円

- 低コスト、良質な運用商品

SBI証券おすすめ運用商品

- SBI、全世界株式インデックスファンド

- eMAXIS Slim米国株式(S&P500)

まとめ【iDeco(イデコ)は老後対策としてあり】

それでは、イデコの特徴を最後にまとめました。

- 自分のために年金を積み立てる制度で節税メリット

- 掛金が全額所得控除

- 運用収益も控除

- 受け取る時も税負担を軽減

- 給与天引きや口座引き落としで、確実に貯蓄できる

- 月2万円のつみたてでも、5%で運用できれば30年で約2.000万円に化ける可能性あり

- 長期間資金が拘束される

- 元本割れリスクある

- 手数料がかかる

以上のことから、iDeco(イデコ)はおすすめですの、興味ある方はぜひチャレンジしてください。

>>iDeco(イデコ)加入者数No.1のSBI証券で口座開設