公務員の退職金って、どうやって決まってるんだろう。今、退職したら、退職金はいくらもらえるかな?

自己都合で公務員の退職を考えている方、まもなく定年退職を迎える方、これらの方にとって退職後の人生を考える上で「退職金」は重要なポイントです。

とはいえ、給与担当者に「退職金はいくらもらえるの?」ってなかなか聞けないですよね。

そこで、この記事では公務員の退職金を計算ができるように解説しています。

また、「退職金」は「退職手当」と呼ばれることもありますが、これらは同じ意味として扱います。

- 公務員の退職金の計算方法

- 公務員の退職金制度の仕組み

- 退職金の減額に伴う、老後資金の作り方

「公務員」は本当に「安定」していますか?

- 給料安い【子供を大学進学させれる?】

- 減り続ける退職金【老後は大丈夫?】

- 転職スキルなし【公務員ってスキルある?】

このまま、「副業禁止だから…」って、何もしなければ「不幸」な老後しか見えません。

早く動き出さないと、時代から取り残されてしまいます。

>>【2023年最新】公務員バレてもOK!副業7選【合法裏ワザ】

>>「今だけ」無料の投資講座を受ける

>>副業バレをビビっている公務員はコレがおすすめ!

公務員の退職金の計算方法は?

公務員の退職金の計算方法は

退職金=基本額(退職日給料月額×退職理由別・勤続年数別支給割合)+調整額

となります。

退職時の給料月額に、退職理由別の勤続年数別支給割合をかけ算し、調整額を足したものです。

難しそうに見えますが、一つずつ見ていけば大丈夫ですよ。

退職金の基本額

基本額は、退職日給料月額×退職理由別・勤続年数別支給割合で計算されます。

自己都合、早期退職、定年退職では支給割合が全然違うね。

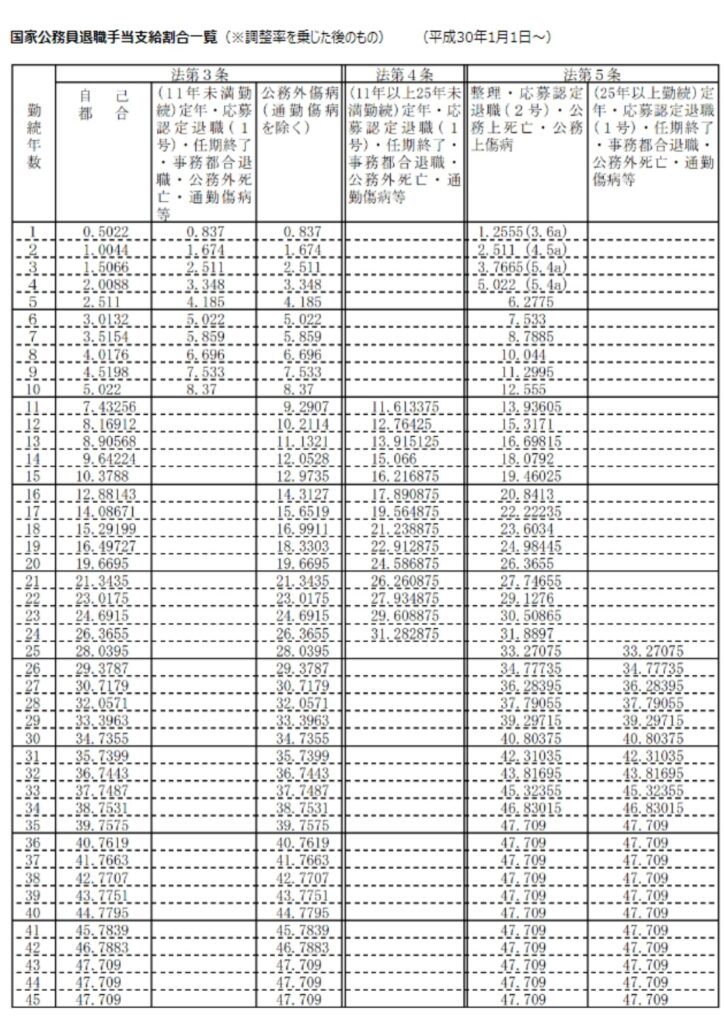

下の表は国家公務員の支給割合の早見表です。(各自治体によって異なりますので、参考程度に)

ご自身の勤続年数と退職理由を確認して、基本額を算出してみて下さい。

例えば、

【勤続年数20年で自己都合退職の場合】

支給割合は19.6695ですので、月額給料×19.6695+調整額が退職金となります。

次の章では、調整額を解説します。

退職金の調整額

調整額は在職期間中の役職及び給料表の級に応じて支給されます。

また、調整月額は職員の区分(役職・級)によって変わります。

| 区分 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|---|---|---|---|---|---|---|---|---|

| 調整月額 | 65,000円 | 59,550円 | 54,150円 | 43,350円 | 32,500円 | 27,100円 | 21,700円 | 0 |

| 級 | 9 | 8 | 7 | 6 | 5 | 4 | 3 | 2・1 |

| 役職 | 部長 | 次長 | 課長 | 課長補佐 | 副主幹 | 係長 | 主任 | 主事 |

調整月額というものが決まっており、その調整月額60か月分が調整額として支払われます。

自治体によって調整月額が違うので、所属の自治体で確認してください。

例えば、課長であれば第3区分(給料表7級)に該当するので、54,150×60月分=3,249,000円となります。

調整額は、調整月額のうちその額が最も多いものから60ヶ月分の額を合計した値として計算されます。

- 勤続年数9年以下の自己都合退職者

- 勤続10年以上24年以下の自己都合退職者

- 勤続4年以下の自己都合以外の退職者

公務員の退職金制度の仕組み

一定期間継続して勤務した公務員が退職する際は「退職金」が支給されます。

勤続年数が長いほど多くの額を受け取ることができますが、懲戒免職処分を受けた場合は退職金を受け取れない場合もあります。

この章では、公務員の退職金制度やその仕組みについて解説します。

公務員の退職金は勤続年数1年でもらえる?

退職金って何年働けばもらるのかな?

公務員の退職金は勤続年数1年から受け取ることができます。

例えば、勤続年数1年の時にで自己都合退職すると、「退職時の給料月額×0.5022」の額を受け取ることができます。

月額給料が20万円なら、20万×0.5022=約10万円くらいですね。

これらの退職金計算式は、次章で詳しく解説しています。

また、在職期間に1年未満の端数がある場合は、6ヶ月未満で切捨て、6ヶ月以上の場合は切上げて計算を行います。そのため、正確には6か月勤めれば勤続年数が1年となり退職金を受け取ることができます。

公務員の退職金はいつもらえる?

公務員の退職金は、退職した翌月中に入金されます。

国家公務員の場合は「国家公務員退職手当法」、地方公務員の場合は「地方自治法」で定められている規則です。

例えば、年度末の3月31日に退職する方は、翌月の4月中には入金されます。

退職金にも税金が発生する

公務員の退職金も所得税及び住民税の課税対象です。

退職金は「退職所得」として扱われ、通常の給与などよりも控除額が大きく、税率が下がった状態で課税されます。

計算方法は

(退職金-退職所得控除額)×1/2(1,000円未満切り捨て)です。

退職所得控除額は以下のように求めます。

- 勤続年数が20年以下の場合:勤続年数×40万円(80万円未満の場合は80万円)

- 勤続年数が20年を超える場合:(勤続年数-20)×70万円+800万円

せっかく退職手当をもらっても、税金がかかるのか…

退職金に対して税金は発生しますが、退職金の支払の際に「退職所得の受給に関する申告書」を提出している場合、源泉徴収された額が支給されるため特段の手続きは必要ありません。

「退職所得の受給に関する申告書」の提出がない場合は、退職金の支払い金額の20.42%の額が源泉徴収されるので、確定申告をして税金の清算をする必要があります。

公務員の早期退職手当について

かつては、応募認定退職に似た制度として「勧奨退職」と呼ばれていました。

勧奨退職が任命権者側から退職を働きかけるのに対し、応募認定退職は、退職希望者の申出によって決まります。

この募集制度を「早期退職募集制度」といいます。

募集をかける狙いとしては、一つの年度に集中して退職者が出ると組織が不安定になるため、別の年度に分散させようという制度です。

公務員の退職金の今後【減少傾向】

2006年の地方公務員定年退職金額は平均2800万円程度であり、徐々に減少傾向にあります。

また、今後も民間との格差是正のため、退職手当は徐々に減少していくでしょう。

さらに、法改正により定年退職が65歳に引き上げられ、60際〜65歳の給与が退職直前の7割に減額されることから、退職金のベースとなる退職直前給与も減少することになります。

65歳まで働くことができる点は歓迎できるポイントですが、退職金の支給の計算に関しては懸念すべきポイントであると言えるでしょう。

公務員を10年、20年で辞めた時の退職金はいくら?

それでは、実際に公務員を10年、20年で辞めたときの退職金を計算していきます。

勤続10年(自己都合)で辞めた場合

退職理由:自己都合

年齢:33歳

退職時の給料月額:250,000円

勤続年数:10年(支給率5,022)

職員の区分:第7号区分(調整月額21,700円)

【基本額の算出】

250,000円×5,022=1,255,500円

【調整額の算出】

調整額=職員の区分に応じた調整月額×在級月数×1/2

第7号21,700×60月×1/2=651,000円

退職金→1,255,500円+651,000円=1,906,500円

勤続20年(自己都合)で辞めた場合

退職理由:自己都合

年齢:43歳

退職時の給料月額:350,000円

勤続年数:20年(支給率19,6695)

職員の区分:第6号区分(調整月額27,100円)

【基本額の算出】

350,000円×19,6695=6,884,325円

【調整額の算出】

調整額=職員の区分に応じた調整月額×在級月数

第6号27,100×60月=1,626,000円

退職金→6,884,325円+1,626,000円=8,510,325円

20年働くなら、あと5年頑張って「早期退職」で辞める方法もいいかも

公務員の平均退職金【国家公務員VS地方公務員】

国家公務員と地方公務員で、退職金に差はあるのでしょうか?

自治体によってバラつきはあるものの、定年退職では地方公務員の方が多くなっています。(地域差あり)

国家公務員の平均退職金

| 退職理由 | 常勤職員 平均支給額 | うち行政俸給表(一)適用者 平均支給額 |

|---|---|---|

| 計 | 10,239,000円 | 15,074,000円 |

| 定年退職 | 21,421,000円 | 21,279,000円 |

| 応募認定 | 25,519,000円 | 22,760,000円 |

| 自己都合 | 2,994,000円 | 3,849,000円 |

| その他 | 1,935,000円 | 2,454,000円 |

応募認定は早期退職のことですね。

退職金を考えると、早期退職もありですね。

地方公務員の平均退職金

| 種類 | 全退職者 平均支給額(千円) | 定年退職者 平均支給額(千円) |

|---|---|---|

| 全職種 | 13,745,000円 | 22,095,000円 |

| 一般職 | 12,287,000円 | 21,539,000円 |

| 一般職のうち行政職 | 15,309,000円 | 22,348,000円 |

| 教育公務員 | 14,877,000円 | 22,348,000円 |

| 警察職 | 17,284,000円 | 21,966,000円 |

退職金では、定年退職が最強ですね。

公務員が老後資金を貯める3つの方法

公務員の退職金はすでに減額が始まっています。退職する時になって、老後の心配をするのでは遅すぎます。

これからの時代は、「自分で稼ぐ」ことが大切になってきます。

投資をする【iDeCo】

iDeCoとは「個人型確定拠出年金」とも呼ばれており、自分でつくる年金です。

以前、公務員はこの制度の対象外でしたが、2017年から公務員もiDeCoに加入することが可能となりました。

iDeCoを利用することで節税面で大きなメリットがあります。一般的な株式などでは運用益に20.315%の税金がかかってしまうため、節税面で非常に優れています。

デメリットとしては、公務員は一般の会社員に比べて月々の掛け金が少ないことや、原則60歳までお金を引き出せない点が挙げられます。

投資をする【つみたてNISA】

iDeCoと同じように節税の面でメリットがある資産運用方法につみたてNISAがあります。長期的な積み立て投資を行い運用益が出た時も非課税で運用することができます。

毎月コツコツと積み立てる方法は小額で始められる上にリスクが少ないため、投資経験が無い初心者に特におすすめの資産運用方法です。

副業で稼ぐ

公務員って副業は禁止されているんじゃないの?

そんなことありません。公務員でもできる副業はたくさんありますので、ぜひチャレンジしてください。

- 仮想通貨【ビットコイン】

- NFT投資

- FX

- 不動産投資【物件】

- 不動産投資【駐車場経営】

- アフィリエイトブログ

- Webライター

それぞれの副業を、以下の記事で詳しく解説しています。

まとめ【公務員の退職金を待つよりも、自分で稼ぐ力をつける】

公務員が定年退職した際の退職金は、大企業や有名企業と同レベルです。

しかし、自己都合退職での退職金の少なさは非常に目立ちますし、勤続年数によって大きな差が出てきます。

また、今後も公務員の退職金は減額されていくでしょう。

公務員から転職を考えているのであれば、退職金に期待をするのではなく、自分で

「公務員」は本当に「安定」していますか?

- 給料安い【子供を大学進学させれる?】

- 減り続ける退職金【老後は大丈夫?】

- 転職スキルなし【公務員ってスキルある?】

このまま、「副業禁止だから…」って、何もしなければ「不幸」な老後しか見えません。

早く動き出さないと、時代から取り残されてしまいます。

>>【2023年最新】公務員バレてもOK!副業7選【合法裏ワザ】

>>「今だけ」無料の投資講座を受ける

>>副業バレをビビっている公務員はコレがおすすめ!