医療保険って本当に必要なのかな?

毎月の出費だから、できれば安い方がいいよね。

公務員の皆さんにとって、医療保険は本当に必要でしょうか?

実は、公務員の方々には特別な給付制度があり、医療費の面でも優遇されています。

え!?そんな制度しらないから、たくさん保険入っているよ。

公務員の制度を理解することで、医療保険に関する疑問や不安を抱えている方々にとって、本当に必要な保険を知ることができます。

- 高額療養費制度とは?

- 公務員の優遇制度【附加給付】とは?

- 公務員優遇制度の終わりに備えてするべきこと

「公務員」は本当に「安定」していますか?

- 給料安い

- 毎年減額される退職金

- 転職できるほどの特別なスキルなし

このまま、「副業禁止だから…」って、何もしなければ「不幸」な老後しか見えません。

早く動き出さないと取り残されてしまいます。

公務員の保険が不要な理由その1【高額医療費制度】

ここでは、高額療養費制度について解説します。

高額療養費制度とは

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月(1日から月末まで)で上限額を超えた場合に、その超えた金額を支給する制度です。

限度額が決まっているのはすごくありがたいですね。

| 適用区分 | 自己負担限度額 |

|---|---|

| ①区分ア 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% |

| ② 区分イ 年収約770~約1,160万円 | 167,400円+(医療費-558,000円)×1% |

| ③ 区分ウ 年収約370~約770万円 | 80,100円+(医療費-267,000円)×1% |

| ④ 区分エ ~年収約370万円 | 57,600円 |

| ⑤ 区分オ(低所得者) (市区町村民税非課税者等) | 35,400円 |

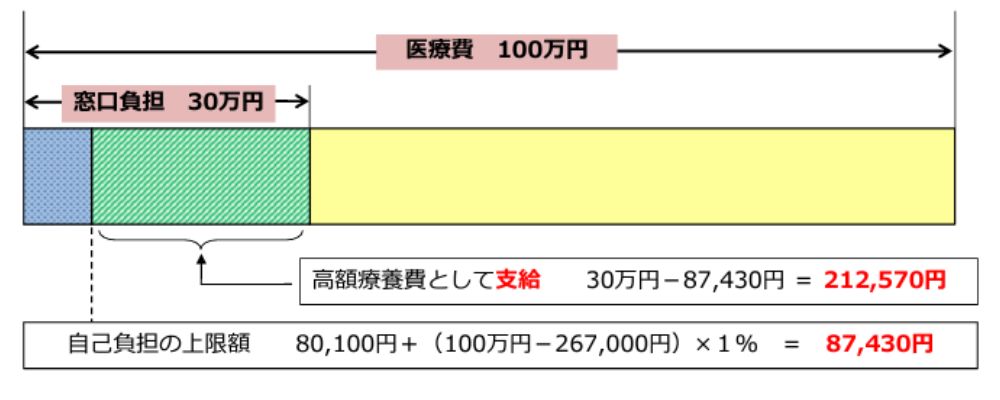

<例>

70歳以上・年収約370万円~770万円の場合(3割負担)

100万円の医療費で、窓口の負担(3割)が30万円かかる場合

この場合、212,570円を高額医療費として支給し、実際の自己負担額は87,430円となります。

(引用元:厚生労働省)

高額療養費制度を使うためには?

高額療養費制度ってどうやったら使えるの?

実は、医療費を抑えることができてお得な高額療養費制度ですが、手続きが必要になります。

公務員の場合は、職場の人事課で「高額療養費支給申請書」を提出しなくては、返金が受けられません。

限度額適用認定証の申請について

返金されるのは嬉しいけど、病院では一時的に支払いをするのツラいな….

後からお金が返金されるとわかっていても、高額になれば一時的でも支払いことが難しい場合があります。

そんな時の解決法があります。

事前に医療費が高額になるとわかっていたら、「限度額適用認定証」を申請しておくことができます。

高額療養費制度は、基本的にあとで返金されるという制度なので、一時的に立て替えて払う必要があるという注意点があります。

そこで、長期入院や事前に医療費が高額になることが予想される場合、事前に「限度額適用認定証」を申請しておきましょう。

「限度額適用認定証」があれば、立替払いをせずに、限度額までの医療費を払うだけでOKとなります。

高額医療費の支給基準

高額医療費の支給にも基準があります。

暦月ごとに計算

月の1日から末日までの受診について1月として計算します。

例えば、月の15日から翌月の14日まで月をまたいで入院したような場合、初めの月の自己負担額が50,000円、翌月が40,000円であるように合計が自己負担限度額を超えていても、高額療養費は支給されません。

しかし、同一月内にいったん退院し、またそこへ入院したような場合は、同一月内の分は合わせて計算されます。

病院、診療所ごとに計算

例えば、Aの病院とBの病院へ同時にかかっているような場合でも、両方を合算することはせずに、それぞれの自己負担分について計算されます。

歯科は別

病院や診療所に内科などの科と歯科がある場合は、それらは別の医療機関として扱われます。

入院と通院

1つの病院や診療所でも入院と通院は別に扱われます。

差額ベッド代

保険外併用療養費の対象となるベッド代の差額は支給の対象になりません。

公務員の保険が不要な理由その2【附加給付】

高額療養費制度について、解説しましたが、さらに公務員限定で医療費を抑えることができる制度があります。

附加給付(一部負担金払戻金)とは

それは、附加給付(一部負担金払戻金)という制度です。

この制度によって、公務員世帯の医療費の自己負担上限は非常に低くなります。

具体的には、1カ月の自己負担限度額が25,000円を超えた分については、払戻金として返金が受けられるという制度です

なんてお得な制度なの。これなら医療保険も必要ないかもしれないね。

附加給付がある場合とない場合で比較しました

それでは、「一部負担金払戻金(附加給付)がある場合」と、「高額療養費のみの場合」との比較してみます。

仮に年収500万円で、1か月100万円の医療費がかかった場合の自己負担額は…

一部負担金払戻金(附加給付)あり:2万5,000円

高額療養費のみ:8万7,430円

差額は約6万円ですので、かなり手厚い制度です。

この制度を知らない公務員の方、実は多いです。

1か月入院しても自己負担は2万5,000円の附加給付

なんで公務員だけ、これだけ手厚いの??

実は、公務員はキッチリ保険料を払っています。

給与明細の中に「共済短期掛金」などと書かれている金額が毎月引かれています。

それが一部負担金払戻金(附加給付)の原資になり、「保険料を払って超強力な医療保険に加入してる」ということです。

この最強の医療保険があれば、1か月入院したとしても、自己負担額は2万5,000円です。

この自己負担額であれば、民間医療保険も手厚く入る必要はなそうですね。

附加給付があることを知らずに無駄に保険に加入している公務員はたくさんいます。保険を一度みなおしてください。

保険料節約なら、保険見直しラボで無料相談!まとめ

高額療養費制度は知っていても、一部負担金払戻金(附加給付)を知らない公務員は多くいます。

何度も言いますが、この制度を知らないと損をします。

もし、長期入院や医療費が高額になった際には使ってください。

しかしながら、公務員の特権と言われる制度が次々と廃止や見直しも増えていますので、制度存続という点は注意しておく必要があるかもしれません。